Добрый день, уважаемые форекс трейдеры!

Добрый день, уважаемые форекс трейдеры!

В этом обзоре я хочу познакомить вас с индикатором VWAP, который используют в своей торговле крупные участники рынка. Да, вы правильно прочитали. Его действительно используют крупные участники рынка вместо морально устаревших Moving Average и их производных: VWAP лежит в основе многих корпоративных внутридневных и внутринедельных торговых стратегий. Читайте дальше, чтобы узнать секреты применения индикатора VWAP на Forex.

Характеристика индикатора

Платформа: MetaTrader 4/5

Валютные пары: EURUSD, GBPUSD, AUDUSD, USDCHF, USDJPY, USDCAD, NZDUSD, USDMXN, USDRUB. Также доступны индексы, сырьевые товары, металлы.

Таймфрейм: М1-H4

Время торговли: GMT+2 01:00:00-23:59:59:59. Также индикатор не работает во время выходных на Чикагской товарной бирже

Рекомендуемые брокеры: Alpari, RoboForex, Amarkets

Что такое VWAP

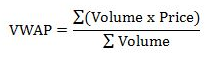

Индикатор VWAP (Volume Weighted Average Price) — этос редневзвешенная по объему цена.

Формула его расчета довольно проста:

Формула его расчета довольно проста:

Из формулы видно, что VWAP – это сложенные суммы произведений объемов на цену за рассматриваемый период времени, деленные на общее количество объема за рассматриваемый период времени.

Из формулы видно, что VWAP – это сложенные суммы произведений объемов на цену за рассматриваемый период времени, деленные на общее количество объема за рассматриваемый период времени.

На первый взгляд VWAP похож на обычный Moving Average. Но у него есть несколько крайне важных отличий.

Первое отличие — это база расчета. В случае расчета VWAP базой является не только и не столько цена, сколько проторгованный на бирже GLOBEX объем в цене и времени. Это означает большую отзывчивость индикатора на изменения в рынке. Особенно, если их не видно на обычном ценовом графике. Именно поэтому профессиональный VWAP платный, ведь необходимо настроить платный биржевой шлюз GLOBEX в терминал МТ4/5; бесплатные варианты данного индикатора используют тиковые объемы конкретного брокера, которые не только различаются у разных ДЦ, но еще и имеют мало отношения к тому, что происходит на фьючерсной бирже. А это снижает прогностическую ценность индикатора, хотя и в таком случае при правильной интерпретации он будет работать лучше скользящих средних.

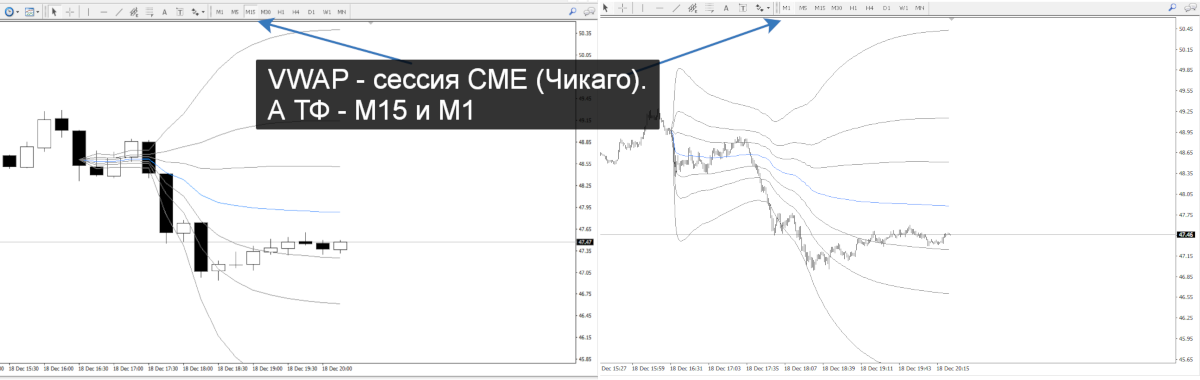

Второе отличие — это особенность расчета индикатора VWAP. У него есть начало и конец, тогда как у Moving Average, по большому счету, нет ни начала, ни конца. Индикатор VWAP рассчитывается от начала заданного периода (например, час, день, неделя) до конечного момента в накопительном режиме. Данные при этом не усредняются. Т.е. важная черта индикатора — это выбор периода (таймфрейма) расчета. Недельный VWAP строится с понедельника по пятницу. Дневной VWAP – с 01:00 до 23:59 ежедневно по терминальному времени. Почему не с 00:00, спросите вы? Потому что индикатор берет данные с биржи, а на бирже с 16:00 до 16:59 по Чикагскому времени (00:00-00:59 UTC+2) – перерыв.

Уточню, что у большинства брокеров время UTC+2; если же Ваш брокер предлагает другое время, то в настройках индикатора можно выставить правильное время. Таким образом, несмотря на таймфрейм, в рабочем окне (хоть М1) – ваш VWAP останется таким же, каким вы его задали: недельным, дневным или часовым. На рисунке ниже М15 и М1 график нефти CL. Индикатор VWAP выбран по сессии CME (Chicago Mercantile Exchange). Именно в это время проходят основные объемы на бирже по этой марке, а значит сессионный VWAP является рабочим на этом инструменте.

Лично я использую месячный, недельный и дневной VWAP на EURUSD. На GBPUSD добавляю часовой, а на нефти добавляю сессионный (CME) и часовой, т.к. данные инструменты характеризуются высокой волатильностью.

Лично я использую месячный, недельный и дневной VWAP на EURUSD. На GBPUSD добавляю часовой, а на нефти добавляю сессионный (CME) и часовой, т.к. данные инструменты характеризуются высокой волатильностью.

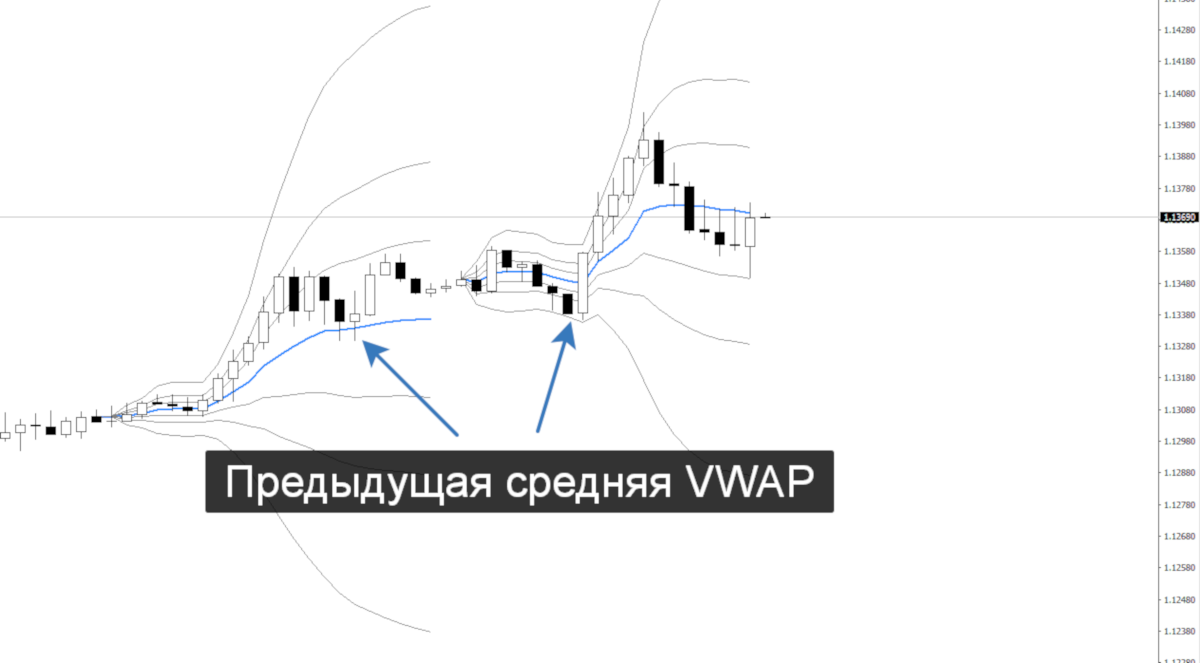

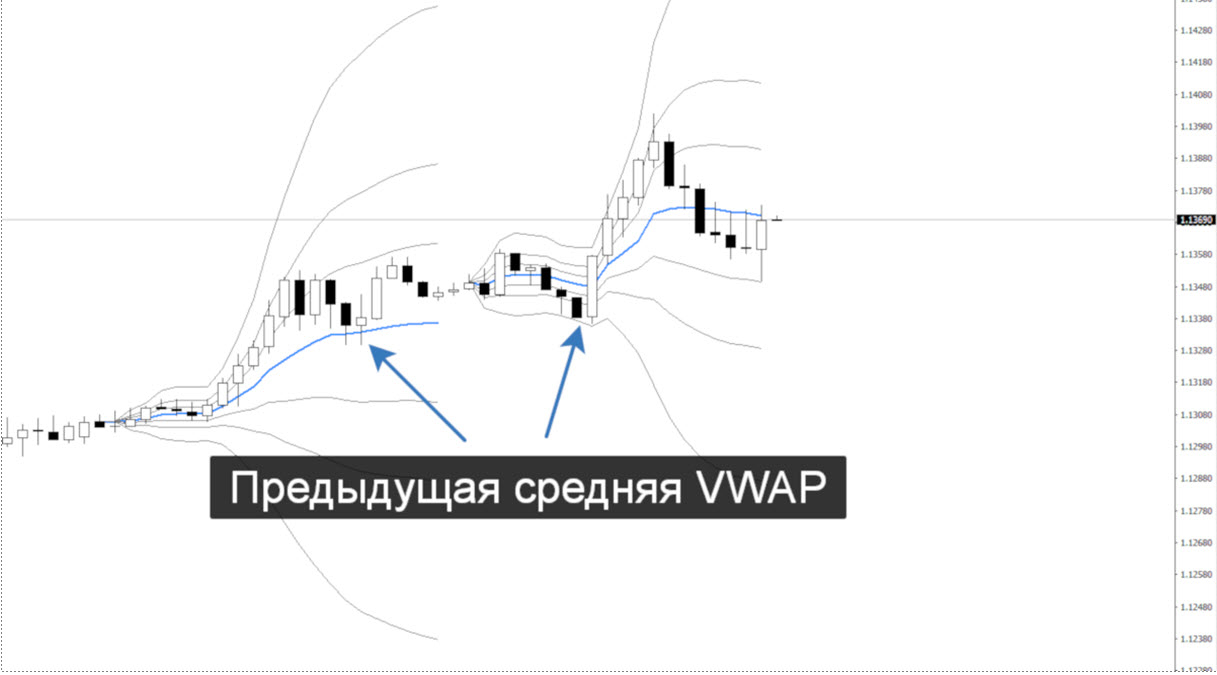

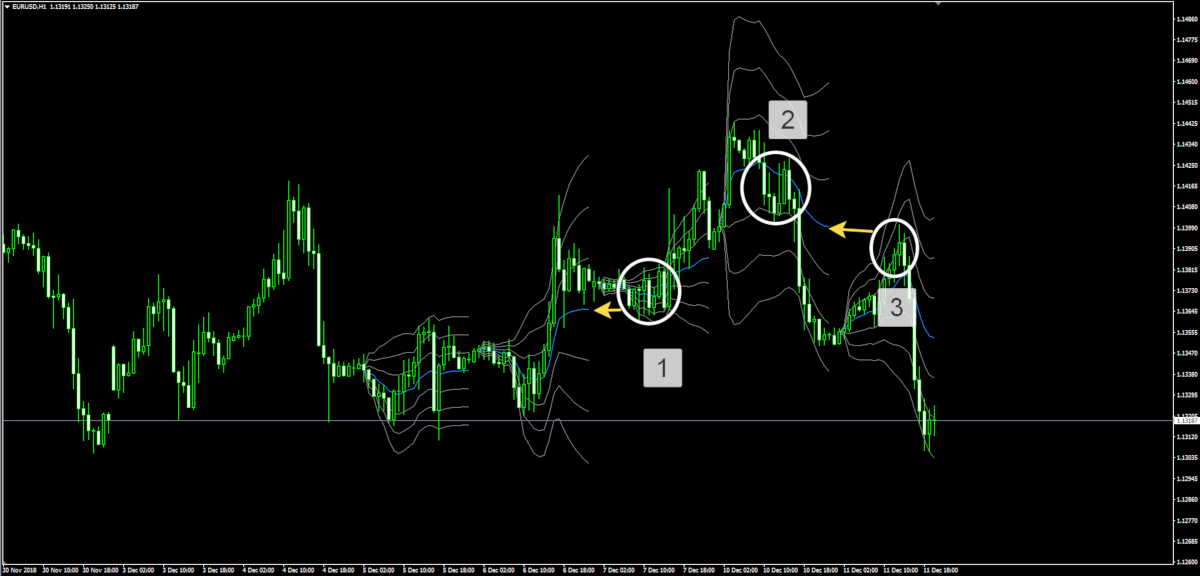

Третье отличие — возможность построения серий VWAP. По сути, возможность построения серий является следствием того факта, что индикатор строится по таймфрейму: часовой, сессионный, дневной, недельный. На примере ниже показан график EURUSD из 2 серий дневного VWAP. Серия VWAP позволяет находить лучшие возможности для входа в рынок, т.к. уже есть ориентиры не только по текущей, но и прошедшей активности.

Хорошо видно, что предыдущая средняя VWAP выступила поддержкой в самом начале дня. В это время текущий дневной VWAP еще не раскрылся, а цена находилась у -6 отклонения. Именно опора о среднюю прошлого дня позволяла покупать более уверенно в этом месте, хотя котировка находилась в селл-зоне в рамках этого дня.

Четвертое отличие – возможность использования сквозного анализа для поиска лучшей точки входа. Сквозной анализ – это анализ котировки от верхнего таймфрейма к нижнему и наоборот. Естественно, точно так же нужно анализировать и индикаторы. Индикатор VWAP дает лучшую возможность для этого. Например, на нефти CL я использую серию из 2-3 недельных VWAP, 3-5 дневных VWAP, и 3-5 сессионных VWAP. В некоторых случаях перехожу на серию из 3-5 часовых VWAP. Это позволяет ориентироваться в рынке не только здесь и сейчас, но и понимать общее его настроение.

Четвертое отличие – возможность использования сквозного анализа для поиска лучшей точки входа. Сквозной анализ – это анализ котировки от верхнего таймфрейма к нижнему и наоборот. Естественно, точно так же нужно анализировать и индикаторы. Индикатор VWAP дает лучшую возможность для этого. Например, на нефти CL я использую серию из 2-3 недельных VWAP, 3-5 дневных VWAP, и 3-5 сессионных VWAP. В некоторых случаях перехожу на серию из 3-5 часовых VWAP. Это позволяет ориентироваться в рынке не только здесь и сейчас, но и понимать общее его настроение.

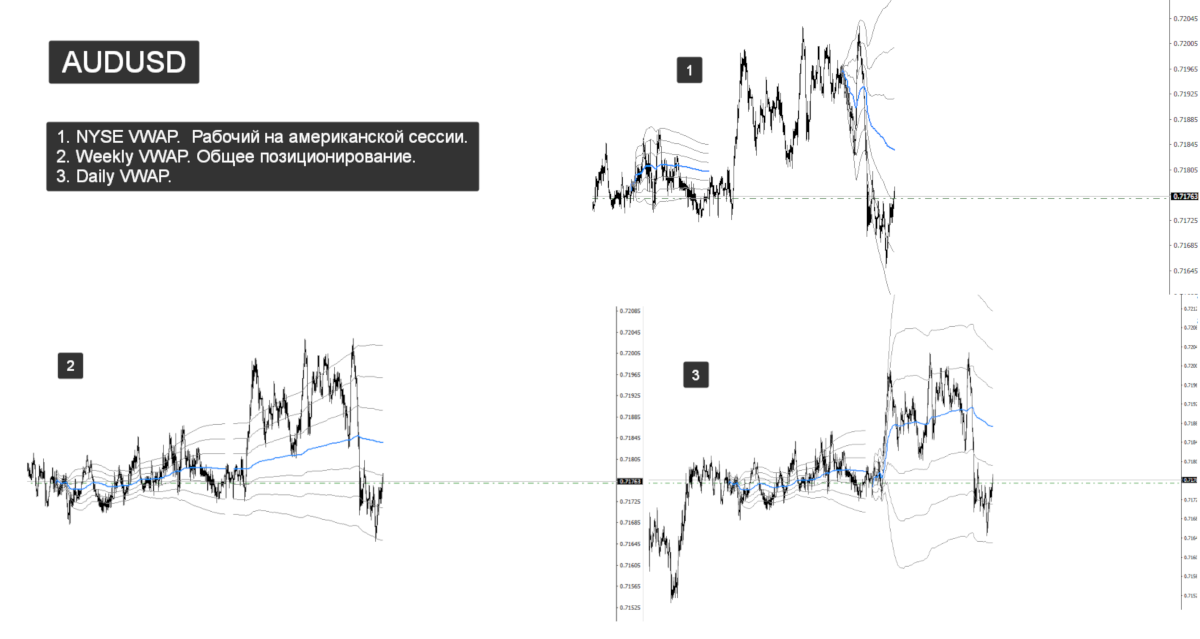

На графике ниже показана пара AUDUSD и три графика VWAP: серия нью-йоркских сессий, серия дневных и недельных. Четко видно, что котировка пробила среднюю недельную VWAP, т.е. перешла в селл-зону. Пробила импульсом, хотя перед этим о нее опиралась. Дневной VWAP показывает, что весь день цена ходила в диапазоне между +2 и -2 отклонениями VWAP. На NYSE VWAP видно, что именно американцы отправили валюту в нокдаун. Сумма этих фактов подсказывает, что следует ожидать продолжения нисходящей динамики.

Как интерпретировать индикатор VWAP

Как интерпретировать индикатор VWAP

Существует несколько способов анализа VWAP. Но перед тем, как их рассмотреть, необходимо понять что такое средневзвешенная цена. Это цена, которая разделяет покупателей и продавцов актива в рассматриваемом периоде. Чем дальше от средней VWAP находится текущая цена, тем сильнее давление одной из сторон: если цена ниже средней VWAP, то преобладают продавцы, а если выше, то покупатели. Для того, чтобы лучше ориентироваться в рынке, необходимо использовать квадратичные отклонения VWAP: +-1, +-2, +-4, +-6 и +-8 отклонения, где «+» и «-» — это нахождение выше или ниже средней, а цифра — количество отклонений. Вы их уже видели в примерах выше, но я не раскрывал их сути. Сразу скажу, что +-1 отклонение я не использую в торговле, по той простой причине, что сделки там самые слабые.

В большинстве обзоров индикатора VWAP написано, что существует две стратегии его использования в торговле: трендовая и возвратная. Первая подразумевает вход в покупки после пересечений средней VWAP снизу вверх и продажи — после пересечения средней сверху вниз. Вторая стратегия обратная: поиск продаж при пересечении средней снизу вверх и покупок при пересечении средней сверху вниз.

На самом деле все чуть сложнее. Ведь нигде не написано, как определить, какую стратегию использовать в конкретной ситуации? Для того, чтобы выбрать трендовую или возвратную стратегию торговли по индикатору VWAP, необходимо четко различать фазу импульса и фазу консолидации на старших (дневных и недельных) таймфреймах. На представленном ниже графике EURUSD показаны точки входа по трендовой стратегии. Цена все время находится выше средней VWAP, т.е. именно от нее резонно искать покупки. SL стоит выставлять в таком случае ниже -1/-2 отклонения, а TP – на +4/+6 отклонении или за предыдущий экстремум.

Если котировка длительное время находится в фазе консолидации, то оптимальным решением будет использование возвратной стратегии у крайних границ зоны консолидации.

Если котировка длительное время находится в фазе консолидации, то оптимальным решением будет использование возвратной стратегии у крайних границ зоны консолидации.

На недельном графике AUDUSD (из предыдущего примера) видно, что цена долго стояла в одном месте, а VWAP не двигался. Это позволило входить в продажи на +6 отклонении и закрывать прибыль на -6 отклонении VWAP. После установки индикатора вы и сами увидите, что возвратная стратегия самая оптимальная в фазе консолидации. Крайние отклонения показывают достижимые границы в коридоре.

Алгоритм выбора возвратной стратегии (на примере EURUSD и CL):

- Открываем график VWAP. Оцениваем открытие рынка относительно уровней прошлого VWAP: недельный к недельному, дневной к дневному, а также отношения дневного к недельному;

- Если рынок в предыдущем расчетном периоде закрылся около +-4 или +-6 отклонения от средней VWAP, то в новом расчетном периоде необходимо искать возможность войти в контртрендовую сделку при достижении средней VWAP предыдущего периода. Если рынок в предыдущем расчетном периоде VWAP закрылся в положительной зоне, то будем искать покупки, а если в отрицательной, то – продажи;

- В рамках текущего расчетного периода VWAP необходимо входить против текущего движения на +-2-4 отклонении (рынок падает, мы покупаем; рынок растет – мы продаем). Естественно, отклонения текущего периода должны более-менее совпадать со средней прошлого расчетного периода VWAP;

- Вход против основного текущего движения должен быть подтвержден на младших таймфреймах.

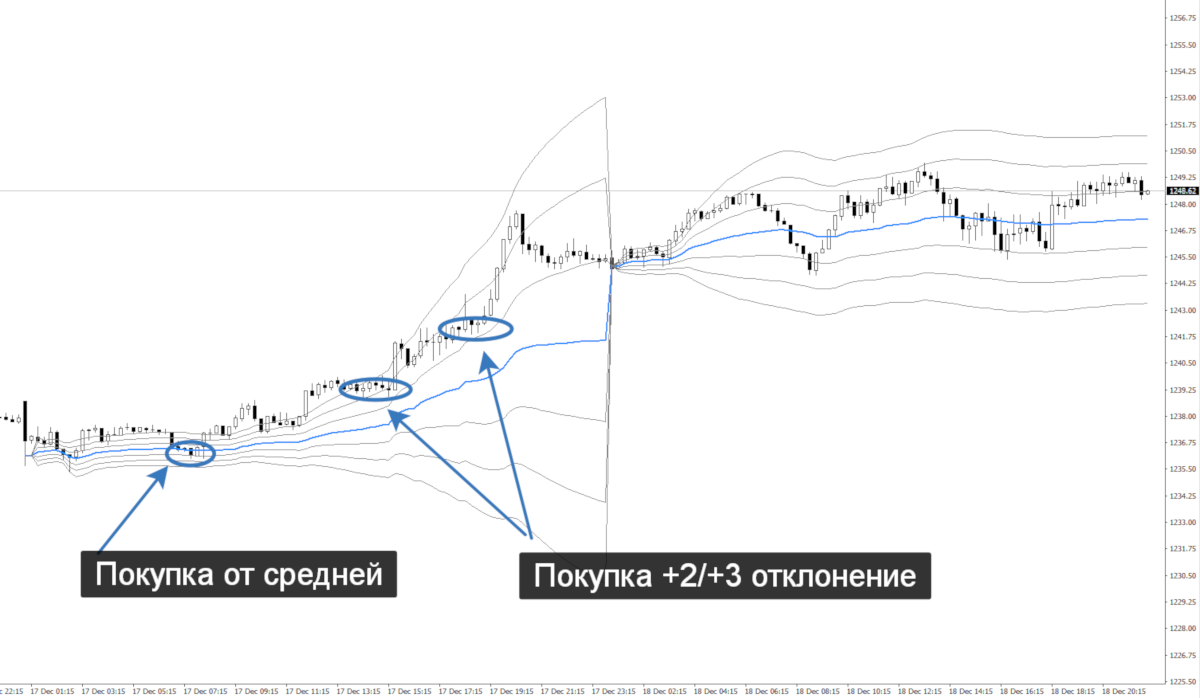

В качестве примера применения возвратной стратегии предлагаю еще раз рассмотреть график EURUSD с дневными VWAP. Утром мы ушли ниже средней VWAP – на -6 отклонение. Это крайнее отклонение, от которого вероятен возврат сам по себе. Но мы знаем, что здесь находится средняя VWAP предыдущего дня, а также недельная средняя (см. рисунок выше). Это означает, что, в целом, рынок настроен покупать, а в текущий момент проверяет покупателей на прочность. Поэтому покупаем -6 отклонение текущего расчетного периода, а стоп ставим за -1/-2 отклонение предыдущего расчетного периода. Профит – на +4/+6 отклонение.

Еще один вариант работы по возвратной стратегии заключается в следующем. Необходимо дождаться достижения рынком +-8 отклонения VWAP или дальше и попробовать поработать против движения. Пусть не до средней VWAP, но до +-4 отклонения вполне возможно. Это рискованная стратегия, но благодаря ней можно ловить интересные откаты. Главное — не попасть в импульсную фазу рынка на старшем таймфрейме: в этом случае возврата к средней VWAP может не быть очень долго.

Еще один вариант работы по возвратной стратегии заключается в следующем. Необходимо дождаться достижения рынком +-8 отклонения VWAP или дальше и попробовать поработать против движения. Пусть не до средней VWAP, но до +-4 отклонения вполне возможно. Это рискованная стратегия, но благодаря ней можно ловить интересные откаты. Главное — не попасть в импульсную фазу рынка на старшем таймфрейме: в этом случае возврата к средней VWAP может не быть очень долго.

Алгоритм выбора трендовой стратегии (на примере GOLD):

- Открываем график VWAP. Оцениваем открытие рынка относительно уровней прошлого VWAP: недельный к недельному, дневной к дневному, а также отношения дневного к недельному;

- Дожидаемся закрепления выше (в случае бай-динамики) или ниже (в случае селл-динамики) средней VWAP текущего расчетного периода (лучше, если средняя с самого начала расчетного периода находится ниже рынка);

- Данное закрепление также должно быть выше (в случае бай-динамики) или ниже (в случае селл-динамики) средней, а еще лучше +-2 отклонения предыдущего периода;

- Если рынок находится в импульсной фазе на старшем таймфрейме, то на младших таймфреймах следует входить по тренду на средних или на +-2-4 отклонения от средней. Главное условие в тренде: нахождение под или над средней VWAP старшего таймфрейма. Вот пример трендового дня на золоте, когда входить приходилось от +2 отклонения, т.к. к средней VWAP котировка не подходила. Чуть ранее был классический вход от средней VWAP;

- Если цена пробивает среднюю VWAP, но торгуется в районе средней VWAP и не далее +-2 отклонения, то также можно пробовать трендовую стратегию. Это хорошо видно на рисунке. После импульса в первый день цена продолжила восходящую динамику, но это уже был восходящий баланс, т.к. средняя была пробита вниз, но день закрыт на +4 отклонении.

В случае работы по трендовой стратегии TP ставим на 8 отклонение и держим сделку до конца сессии. SL либо под среднюю текущего ТФ, либо уже за 1 или даже 2 отклонения, т.к. за стопами часто ходят, особенно на дневном ТФ.

В случае работы по трендовой стратегии TP ставим на 8 отклонение и держим сделку до конца сессии. SL либо под среднюю текущего ТФ, либо уже за 1 или даже 2 отклонения, т.к. за стопами часто ходят, особенно на дневном ТФ.

В качестве небольшого итога данного раздела добавлю следующее философское замечание. Большинство сделок одновременно являются и возвратными, и трендовыми: в зависимости от того, под каким углом рассматривать рынок. Внутри часа это может быть разворот, а внутри недели – тренд. Главное — уметь правильно понимать текущее направление. Именно поэтому пункт 1 в обеих стратегиях – анализ нескольких расчетных периодов, а также сравнение разных расчетных периодов. Это позволяет избегать ненужных рисков.

Как определить смену тренда по VWAP

В момент смены тренда достаточно легко ошибиться с направлением. Объяснение этому простое. Все предыдущие распределения серий VWAP (и любого другого индикатора) показывают определенное направление. На начальном этапе смены тенденции всегда есть желание открыть позицию по предыдущему тренду. Как определить потенциальный слом? Один из достаточно надежных способов заключается в следующем. Если происходит пробой текущей средней дневной VWAP, а потом и недельной, то работу по тренду стоит отменить, даже если рынок начнет привычное до этого движение. В ближайшее время рынок либо развернется, либо войдет в фазу баланса, т.е. боковик. А это совсем другие риски и стратегии.

Очень важный момент потенциальной смены тенденции: постоянный пробой нескольких средних дневных VWAP против основного движения в течение недели. Вот график EURUSD. Два дня происходит глубокий пробой средней дневной VWAP, хотя цена, в целом, растет. На третий день попытка роста заканчивается ценовым обвалом. Причем обвал был от +6 отклонения VWAP и на -6 отклонения VWAP ниже уровней предыдущего дня. Это ставит большой знак вопроса на будущее восходящей динамики.

Дополнительные примеры работы при помощи VWAP

На рисунке ниже представлен график EURUSD с загруженным недельным VWAP.

- Вход в продажи (возвратная стратегия). Цена пришла во вторник в зону +6 отклонения. Как видно, это же место было +6 отклонением VWAP на предыдущей неделе, т.е. верхняя граница флета. Выходить можно было бы на средней VWAP, если бы там цена задержалась. А так практически сразу она ушла в сторону -4 и -6 отклонения VWAP, где и необходимо было выйти из рынка. Стоп за максимум предыдущей недели;

- Вход в покупки (возвратная стратегия). Пара стоит на -4 отклонении VWAP до четверга. Это также -2 отклонение VWAP предыдущей недели. Стоп под локальный минимум. Профит в районе средней или +4/+6 отклонения VWAP;

- Вход в покупки (трендовая стратегия). Валютная пара половину пятницы стоит на средней недельной VWAP после отката от +6 отклонения VWAP. Нежелание уходить ниже говорит о продолжении восходящей динамики. Выход на +6 отклонении;

- Вход в продажи (трендовая стратегия). Рынок открылся в понедельник в бай, но резко меняет настроение на противоположное и уходит ниже новой средней VWAP, что говорит о потенциале продаж. При этом происходит возврат к средней во время американской сессии, что позволяет войти в идеальную сделку;

- Вход в покупки (возвратная стратегия). Рынок закрывается в понедельник в районе средней VWAP прошлой недели. Покупка опасная, но стоит ожидать возврата к средней VWAP текущего периода, т.к. было набрано очень мало объема. Это и происходит;

- Вход в продажи (трендовая стратегия). Продажа от средней недельной VWAP во вторник. Выход на -6 отклонении, т.к. в дальнейшем высока вероятность очередного возврата в сторону средней.

На следующем рисунке представлен график EURUSD с загруженным дневным VWAP. Ситуации те же, что и выше, но уже с учетом внутридневной динамики.

- Вход в покупки (трендовая стратегия, №3 в предыдущем примере). В четверг рынок уход в бай импульс. После этого в пятницу происходит консолидация в районе средней VWAP четверга. При этом пара ходит внутри границ VWAP до выхода значимых рыночных новостей. Поведение цены и ее позиционирование четко указывало на то, как себя поведет рынок;

- Вход в продажи (трендовая стратегия; №5 в предыдущем примере). Происходит слом восходящей динамики в понедельник. На ретесте средней дневной VWAP, которая совпадает с +6 отклонением пятницы, можно входить в продажи. Думаю, все заметили, что на дневном VWAP – это трендовая стратегия, тогда как на недельном – возвратная. Это связано с разными таймфреймами, а значит и с разным позиционированием;

- Вход в продажи (трендовая стратегия; №6 в предыдущем примере). Фактически аналогичное объяснение. Только происходит тест средней VWAP понедельника. Предшествующая восходящая динамика слабая: идет между средней VWAP и +2 отклонением VWAP.

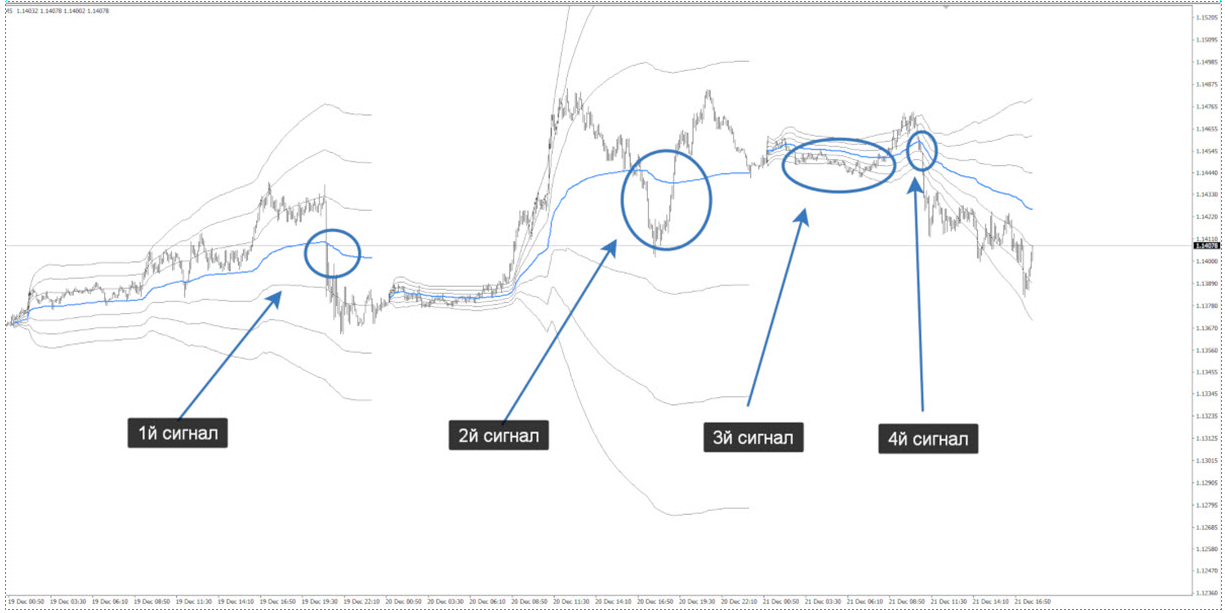

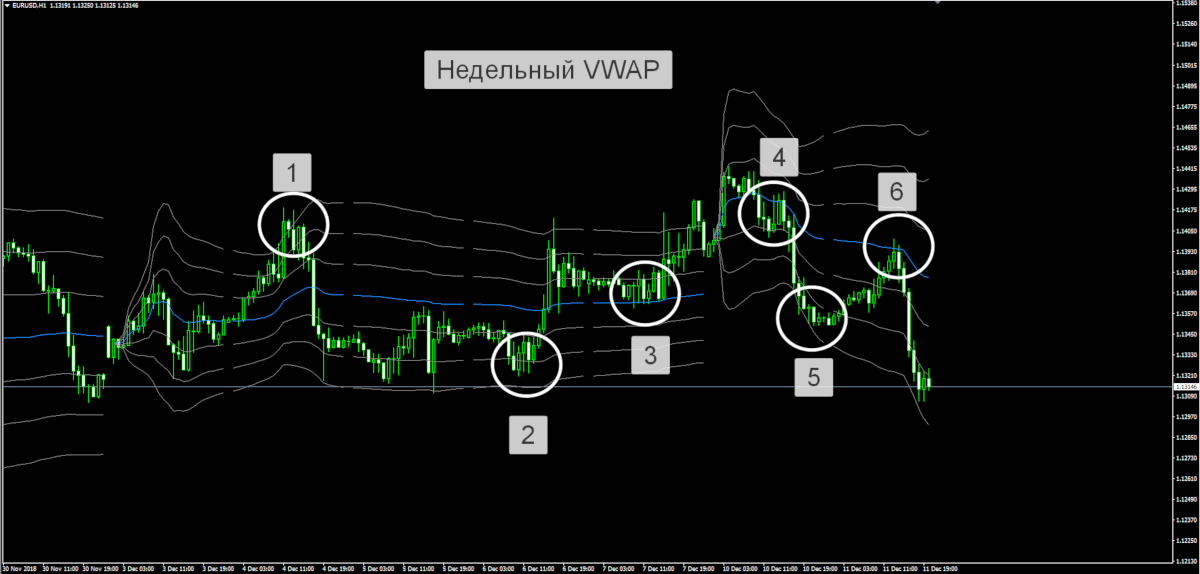

Перед тем, как установить индикатор, рекомендую вернуться в начало статьи и проанализировать последние 6.5 недель на паре GBPUSD в свете полученных знаний.

Недостатки индикатора

Большинство авторов к недостаткам индикатора VWAP относят некоторое запаздывание, которое увеличивается со временем, в связи с накоплением большого объема данных. Т.е. индикатор, ближе к концу расчетного периода, становится малочувствительным к новым данным. С одной стороны – это действительно так.

Но давайте разберемся. Накопленные данные позволяют увидеть реальную справедливую цену для данного периода. А нахождение котировки относительно этой цены показывает настрой участников рынка.

Самые надежные сделки относительно средней осуществляются в первой половине периода. Зато во второй половине периода индикатора хорошо работают возвратные стратегии.

Настройки индикатора

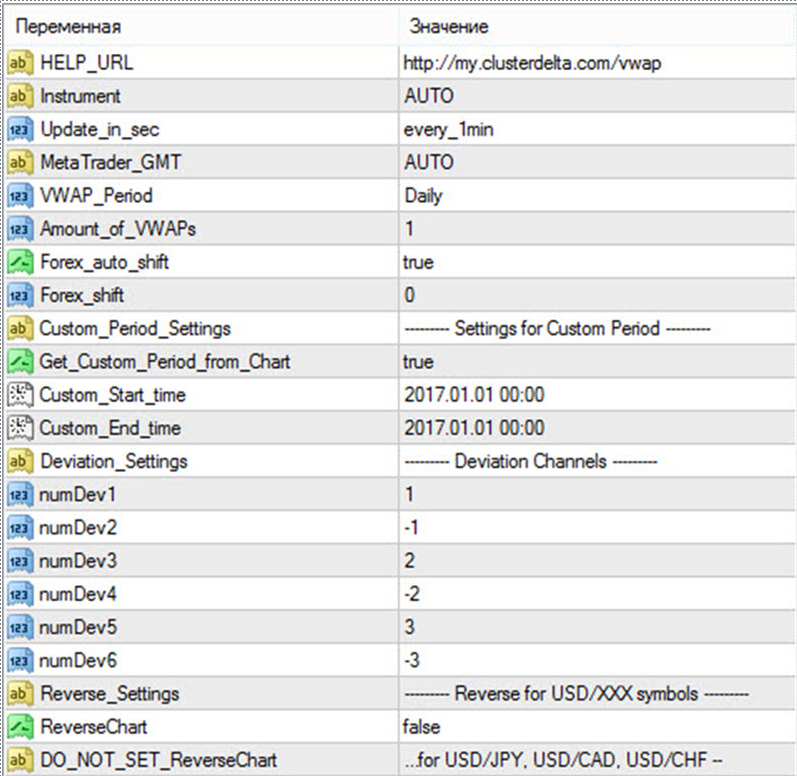

Настройки индикатора выглядят так:

Дальнейшее описание взято с сайта разработчика с моими комментариями (жирным курсивом).

Дальнейшее описание взято с сайта разработчика с моими комментариями (жирным курсивом).

- Instrument (значение по умолчанию «AUTO») — так как многие дилинговые центры (ДЦ) на одних и тех же инструментах могут использовать разные названия фьючерса, этот параметр позволяет указать название фьючерса, с которого будет происходить импорт данных. При значении «AUTO» сервер пытается распознать необходимый фьючерс, анализируя название инструмента от ДЦ.

Например, некоторые форекс-брокеры предлагают торговлю нефтью WTI, тогда как у большинства других — это нефть CL, т.е. такой же тикер, как и на бирже. Ели у вашего брокера нефть WTI, тогда в настройках индикатора необходимо выставить тикер CL.

- Update_in_sec — время обновления индикатора в секундах. Доступно два режима: Every_1min (обновление раз в минуту) и Every_5min (обновление 1 раз в 5 минут).

Ежеминутное обновление предпочтительнее.

- MetaTrader_GMT — (значение по умолчанию «AUTO») — так как каждый ДЦ персонально настраивает сервер данных для корректного отображения данных в индикаторе, необходимо указать часовой пояс сервера ДЦ. К сожалению, встроенных методов определения этого параметра нет, поэтому в режиме AUTO сервер сравнивает время последней котировки на клиенте.

Детальнее о настройках времени можно прочитать здесь.

- VWAP_Period (значение по умолчанию «Daily») — тип графика, описанный в комментарии. В зависимости от выбора типа участвуют или не участвуют в построении различные переменные. Перед тем, как описать возможные варианты этого параметра, стоит отметить, что индикатор может строить не один график, а серию при указанных временных параметрах. Количество профилей определяется переменной Amount_of_VWAP.

Возможные значения VWAP_Period:- Custom_Period — пользовательский режим, график VWAP будет строиться за период, указанный в параметрах Custom_Start_time, Custom_End_time (реально не работает);

- per_Hour — графики VWAP будут строиться за каждый час;

- Daily — графики VWAP будут строиться за сутки. Началом суток (условно) считаем начало торгов после технологического перерыва на бирже;

- Weekly — графики VWAP будут строиться за неделю с понедельника от начала суток и до конца торгов в пятницу;

- per_Asia — графики VWAP будут строиться за азиатскую сессию (00:00 — 09:00 GMT+2);

- per_Europe — графики VWAP будут строиться за европейскую сессию (09:00 — 15:00 GMT+2);

- per_NYSE — графики VWAP будут строиться за американскую сессию (15:00 — 24:00 GMT+2);

- per_CME — графики VWAP будут строиться за американскую сессию работы Чикагской биржи (16:30 — 23:30 GMT+2);

- per_Contract — графики VWAP будет строиться за весь доступный контракт (реально не работает).

- Amount_of_VWAP (значение по умолчанию «1») — количество графиков VWAP в серии. С целью оптимизации нагрузки максимальное значение — 30. Реально работает без сбоев до 5 графиков. Может быть чуть больше. Чем длиннее серия, тем больше сбоев в построении;

- Forex_auto_shift (значение по умолчанию «true») — при значении true индикатор автоматически определяет смещение между фьючерсом и форекс.

Между форекс-котировками и биржевыми котировками существует так называемый форвард, т.е. разница в цене. На евро она меняется от 80-90 пунктов (4 знака) в момент официального начала торговли новым квартальным фьючерсом, до 2-3 пунктов в момент экспирации. Индикатор настроен таким образом, чтобы учитывать эту особенность, но иногда можно наблюдать его смещение на графике как раз на значение Forex_Shift. Для решения этой проблемы необходимо обновить график или сменить таймфрейм (вместо М5 поставить М15). Чаще всего проблема встречается при построении серий VWAP.

- Forex_Shift — количество пунктов, на которое график будет сдвигаться вверх или вниз, если параметр Forex_auto_shift будет в значении «false». Переменная может быть как больше, так и меньше ноля. Предназначена, чтобы учесть форвардные пункты (разницу между ценой фьючерса и спота);

- Custom_Period_Settings (значение по умолчанию «— Settings for Custom Period «) — это текстовый комментарий, на работу индикатора никак не влияет;

- Get_Custom_Period_from_Chart (значение по умолчанию «true») — при параметре VWAP_Period = Custom_Period данные для полей Custom_Start_Time и Custom_End_Time индикатор будет получать непосредственно с вертикальных линий, размещенных на чарте (и доступных для свободного перемещения пользователем);

- Custom_Start_time (значение по умолчанию «2017.01.01 00:00») — если Custom_Start_Time и Custom_End_Time отличаются от значения «2017.01.01 00:00″ и Get_Custom_Period_from_Chart=»false» — сервер загрузит историю периода, обозначенного этими параметрами;

- Custom_End_time (значение по умолчанию «2017.01.01 00:00») — см. Custom_Start_Time;

- Deviation_Settings (значение по умолчанию «— Deviation_Channels») — это текстовый комментарий, на работу индикатора никак не влияет;

- numDev1 (значение по умолчанию «1») — коэффициент для построения первого канала;

- numDev2 (значение по умолчанию «-1») — коэффициент для построения первого канала;

- numDev3 (значение по умолчанию «2») — коэффициент для построения второго канала;

- numDev4 (значение по умолчанию «-2») — коэффициент для построения второго канала;

- numDev5 (значение по умолчанию «3») — коэффициент для построения третьего канала;

- numDev6 (значение по умолчанию «-3») — коэффициент для построения третьего канала.

Напомню, что я предпочитаю +-2, +-4, +-6 и +-8 отклонения. В связи с тем, что данный индикатор позволяет настраивать только 6 значений отклонений (три выше средней и три ниже средней), то я поступаю следующим образом. Стандартно настраиваю +-2, +-4, +-6. Если же цена приходит к +-6 отклонению VWAP, а признаков отбоя не наблюдается, тогда я меняю какое-либо значение на +-8 и получаю следующую потенциальную цель. Также при направленном движении я ставлю +-1 отклонение, т.к. к средней могут не подходить, но это бывает не так часто.

- Reverse Settings (значение по умолчанию «——— Reverse for USD/XXX symbols ———«) — это текстовый комментарий, на работу индикатора никак не влияет;

- ReverseChart (значение по умолчанию «false») — для обратных пар пакет (кроме USDJPY, USDCAD, USDCHF) нужно установить в значение «true», чтобы данные индикаторы «перевернулись» и соответствовали графику пар.

На фьючерсных биржах доллар всегда стоит во второй позиции, т.е. фьючерс 6S (франк) – это CHFUSD, а не USDCHF. Поэтому для правильно построения необходимо развернуть индикатор, что и происходит при включении данной настройки.

- DO_NOT_SET_ReverseChart (значение по умолчанию «…for USDJPY, USDCAD, USDCHF —«) — это текстовый комментарий, на работу индикатора никак не влияет, сам комментарий дает подсказку, что нет необходимости устанавливать параметр ReverseChart для таких пар, как USDJPY, USDCAD, USDCHF, так как индикатор сам их распознает и перевернет данные при необходимости.

Где скачать / найти индикатор VWAP для MetaTrader 4/5 ?

Индикатор VWAP является встроенным во всех биржевых терминалах, ориентированных на работу с объемами (NinjaTrader, VolFix и т.д.).

Что касается MetaTrader, то для того, чтобы использовать VWAP, необходимо его найти и установить. Бесплатные и некоторые платные варианты индикатора VWAP можно найти по этой ссылке. Выбор огромен, дело за малым – установить и начать пользоваться.

Лично я пользуюсь платным пакетом индикаторов ClusterDelta, в который входит и индикатор VWAP.

Стоимость подписки на все индикаторы составляет от 4.40 (Standart-версия, 9 индикаторов) до 7.50 (Premium-версия, 14 индикаторов) $ в месяц. Разница между обычной и премиум версией заключается в скорости импорта данных с биржи. Несмотря на многочисленные недостатки, это самый лучший пакет биржевых индикаторов для МТ4/5: у них настроен шлюз на сервера CME. Отсюда некоторые подвисания и так далее, но это того стоит.

Для работы VWAP и других индикаторов необходимо быть авторизованным на их сервере. Существует три способа авторизации:

- зайти на один из сайтов http://clusterdelta.com, http://my.clusterdelta.com или http://forum.clusterdelta.com как зарегистрированный пользователь;

- зайти в специальную программу: ClusterDelta Authorizer;

- зайти в терминал платформы ClusterDelta Online.

Установка индикатора обычная. Сначала необходимо скачать архив. После этого распакуйте папки Indicators и Library в папку MQL4 вашего Metatrader 4 или скопируйте папки Indicators и Library в папку MQL5 вашего Metatrader 5.

Чтобы найти папку MQL4, запустите Metatrader 4 и выберите «Файл»->»Открыть каталог данных» и затем войдите в папку MQL4. Чтобы найти папку MQL5 запустите Metatrader 5 и выберите «Файл»->»Открыть каталог данных».

После того, как индикатор появится, не забудьте разрешить импорт DLL, иначе ничего работать не будет.

Подробные базовые инструкции:

Заключение

На основании индикатора VWAP возможно построить успешную торговую систему. Благодаря нему можно входить в рынок и ставить уровни TP/SL. VWAP не является Граалем, но на его основе можно построить стратегию с положительным математическим ожиданием, — а именно это и является конечной целью торговли на форекс.

И самый главный вывод. VWAP покажет, что рынок находится возле равновесной цены или далеко от нее внутри определенного периода. И чем дальше от равновесной цены внутри периода, тем больше шансов на завершение тенденции внутри периода. Это понимание позволит отказаться от ненужных сделок и совершать нужные сделки.

С уважением, Иван Русин

Tlap.com